聪明消费:“拿去花”额度如何合理分配?

消费行为的本质是资源分配的博弈,"拿去花"这类平台的使用更需要精准的策略设计。额度管理应遵循"三三制"原则:将可用额度分为三份,分别用于日常开销、应急储备和投资试错。日常消费需建立消费清单,用固定金额覆盖必需品采购,避免随机性支出。应急储备应设置30%的弹性空间,用于应对突发需求,而投资试错部分则需严格控制在10%以内,通过小额试水验证消费价值。这种结构化分配能有效降低冲动消费概率,同时保持资金流动性。

高利率环境下的消费决策需要穿透表象看本质。平台提供的"低息"标签往往伴随着隐性成本,实际年化利率可能突破20%。建议采用"成本倒推法":将每笔消费视为投资,计算其边际效益与资金成本的比值。例如购买电子产品时,需对比同类产品的折旧周期与平台利率,确保消费行为产生正向回报。同时警惕"分期免息"陷阱,这类优惠通常通过延长还款周期转移成本,实际支付金额可能超出原价30%

消费心理的博弈体现在欲望与理性的拉锯战。平台算法通过行为数据构建用户画像,精准推送刺激性内容。应对策略在于建立"延迟满足"机制,将消费决策延后24小时,利用这段时间进行多维度评估。可采用"三问法":该消费是否属于必需品?是否具备替代方案?是否符合长期财务目标?这种自我约束能有效抵御算法诱导,将消费行为转化为价值创造而非单纯欲望满足。

数据化消费管理需要构建动态评估模型。建议使用消费追踪工具记录每笔支出的类别、金额和时间,通过聚类分析识别高频消费场景。例如发现外卖支出占比过高,可对比自制餐食的成本差异,优化消费结构。同时建立"消费弹性系数",量化不同品类支出对收入变化的敏感度,为预算调整提供量化依据。这种数据驱动的决策方式能显著提升资金使用效率。

长期财务健康需要将消费行为纳入资产配置框架。将"拿去花"的消费额度视为可变现资产,通过消费积分、优惠券等工具实现价值转化。例如利用平台提供的分期免息期进行短期理财,或通过消费返现抵扣未来支出。同时建立"消费信用档案",记录每笔消费的还款表现,逐步提升信用评分以获取更优利率。这种将消费行为转化为资产运营的思维,能实现从被动支出到主动增值的质变。

相关文章

如何合理利用花呗提升信用额度

了解“我想套花呗怎么套”的背后逻辑,实际上就是在探讨如何合理地使用蚂蚁花呗这一信用支付工具,以满足消费者的多样化需求。首先,我们需要明确的是,花呗是阿里巴巴集团推出的一种信用支付方式,主要用于在线购物...

分期乐如何注销详解

## 分期乐注销:多维考量与务实指南 分期乐作为一种新兴的消费金融产品,其注销机制并非一蹴而就,而是需要根据消费者的实际情况和分期协议的条款进行多重考量。简单粗暴地认为“直接取消”是不现实的,这种...

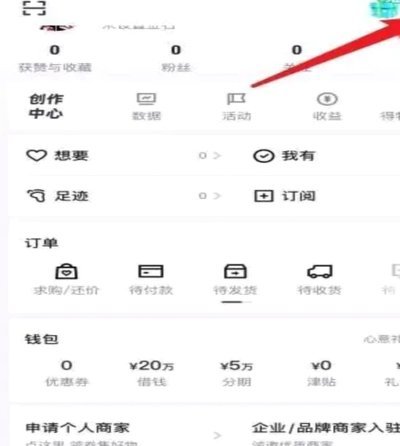

得物App现金账户位置及理财优势详解

得物App,作为一个集购物与社交功能于一体的平台,为用户提供了便捷的现金账户管理服务。然而,在众多的功能中找到个人现金账户的位置对于一些初次使用该应用的新手来说可能是个挑战。首先,点击页面右下角的“我...

联系方式与操作步骤

花呗是蚂蚁集团旗下支付宝平台推出的一项消费信贷服务,自2016年上线以来,迅速覆盖了数亿用户。它允许用户在购物时选择“花呗支付”,并在下个月的还款日前完成还款,未按时还款则会产生利息和滞纳金。花呗的便...

携程“拿去花”竟是金融服务平台

近期,关于“携程拿去花”背后的公司信息引起了广泛关注。实际上,“携程拿去花”并非一个独立的实体企业,而是携程集团为了拓展用户信用消费场景而推出的一款金融服务产品。通过与金融机构合作,携程搭建了这一平台...

得物月付如何查看保存的联系人

随着移动支付的普及,越来越多的人选择通过各类便捷的小程序和应用来管理个人财务。其中,“得物月付”因其独特的产品特性而受到年轻人的喜爱,它不仅提供分期付款服务,还让用户可以轻松追踪自己的购物记录和个人信...