得物余额能提现到支付宝吗

得物平台的内部余额能否直接提现至支付宝,本质上是一个平台经济生态系统与外部金融结算机制对接的流程问题,远超一个简单的“能”与“不能”的答案。从专业的视角审视,绝大多数电商或兴趣类垂直平台构建的内部钱包,其设计逻辑都是封闭循环(Closed-Loop System)的。这种设计模式意味着平台将其余额视为一种待在生态系统内流通的积分或虚拟消费凭证,而非严格意义上的银行可提取的法定货币。因此,平台的首要目的和核心约束,始终是维持内部交易的流畅性和生态闭环的自给自足性,这是理解其提现机制的底层逻辑。

深入探究其资金流转的底层架构,需要了解平台运营资金的结算周期和风险管理体系。当用户在得物平台内积累的余额发生交易时,这笔资金首先进入的是平台的“虚拟留存池”,它肩负着承担交易撮合、保证金、平台服务费等一系列职能。平台在资金的实际清算和提现环节,会介入高度复杂的风控模型和支付网关协议。任何绕开官方指定路径的直接提现行为,都会触及平台的安全风控红线。平台维护的,是一个高度集成化的用户信用和交易数据模型,如果允许资金轻易退出平台,不仅会削弱平台的现金流壁垒,更可能引发系统性的资金逃逸风险,危及生态的稳定运营。

如果用户面临的是需要将平台余额转为外部现金流的刚需场景,必须厘清资金的属性:它究竟是真金白银的“硬余额”,还是具有消费属性的“虚拟积分”。目前,平台提供的资金退出通道,总是将余额与特定的“商品价值兑换”或“礼品卡置换”等有附加值的服务绑定。专业的处理思路是寻找平台允许的、且有明确兑换价值的“官方出口”。例如,通过参与平台组织的特定的现金奖励返点活动,或者与平台深度合作的第三方支付渠道进行指定兑换,这些渠道往往是设计用来消化部分用户盈余的官方泄压阀,而不是直接解除资金的藩篱。

从监管和消费者权益保护的角度审视,一个虚拟平台的资金提取限制,往往是合规要求的一部分。平台必须建立严格的资金隔离机制,确保其作为交易场所的法律地位和金融稳定性。如果缺乏直接、透明、且经多家支付机构背书的提现路径,不仅面临监管层面的质疑,也会增加用户资金安全和权属争议的风险。这意味着,用户不能过度依赖“余额可提现”这一假设,而必须将平台余额视为一种高度锁定、效用受限的消费券,理解其本质是“平台内的信用额度”,而非完全可自由支配的流动资产。

最终的结论是,从资金流转的工程学角度,得物内部余额的提现,本质上是一次从“内部生态信用”向“外部法定货币”的转化过程。这一转化必然需要经过一系列的价值匹配和风险审核节点。因此,与其追求“是否可以提现”,更准确的做法是研究“如何通过平台合规指定的、可兑换价值的活动”,最大限度地释放这笔虚拟资金的外部消费效用。只有将资金流转视为一个系统工程,而非简单的金额划转,才能洞察平台经济背后的运行法则和资金壁垒的设计原理。

相关文章

分期乐注销指南:轻松一步到齐

在探讨如何注销分期乐账户时,我们首先需要理解这个过程背后的意义。用户选择注销可能是出于个人隐私保护的需求或是不再使用服务的决定。重要的是,在这一过程中,我们应该确保所有相关的财务事项已经妥善处理完毕。...

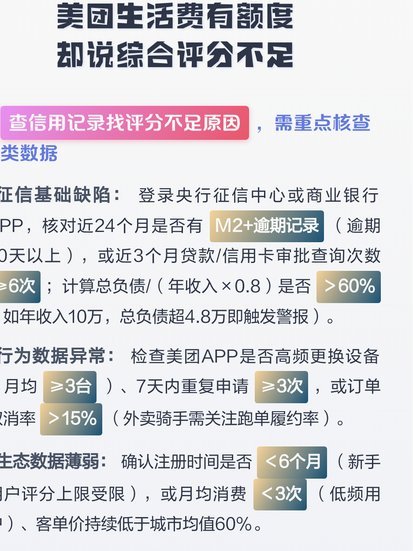

美团生活费能套现吗?

近年来,随着互联网金融产品的兴起,消费者对于资金管理的需求也日益增加,这其中就包括了一些人对于如何优化资金利用的思考。美团生活费作为一款以支付为主的工具,因其便捷性和优惠性受到了广泛欢迎。那么,美团生...

便荔卡套现攻略

便荔卡作为新兴支付工具,其核心价值在于将消费行为与信用体系深度绑定。从技术架构看,该卡通过动态授信算法实现额度浮动,用户在特定消费场景下可触发额度提升机制。这种设计打破了传统信用卡固定额度的局限性,但...

分期乐额度变现实用技巧

### 分期乐消费额度变现的策略与挑战 随着互联网金融的发展,分期购物平台如雨后春笋般涌现。其中,“分期乐”凭借其庞大的用户群体和丰富的消费场景,在市场上占据了重要位置。然而,许多消费者在享受分期...

携程拿去花提现攻略:透明化资金流转流程

“携程拿去花怎么提现 平台的钱”这个话题,实际上反映了一个普遍存在的消费痛点——平台消费的透明度和提现机制。携程的“去花”模式,以其灵活的消费方式和“零元购物”的噱头吸引了大量用户。然而,用户在享受“...

得物提现全攻略:轻松到账指南

得物余额提现至微信,看似简单的操作,实则涉及平台风控体系、银行通道以及用户自身账号安全等多重因素。许多用户困惑在于提现为何时快时慢,甚至遇到提现失败的情况。这并非得物平台有意刁难,而是其为了保障交易安...