分期乐靠谱吗?这些数据说清一切

分期乐作为乐信旗下核心消费金融品牌,其可靠性需从风控体系与用户行为数据双重维度审视。平台依托大数据风控模型,通过用户消费轨迹、社交关系链等200余项变量构建信用画像,2022年不良率控制在1.8%区间,低于行业平均水平。值得注意的是,其资金方覆盖银行、持牌消金公司及优质机构,年化利率区间控制在8%-24%,符合监管对消费金融的利率红线要求。这种多维风控架构在2023年银保监会专项检查中未发现重大合规问题,印证了其合规运营的稳定性。

从用户生命周期管理视角观察,分期乐的可靠性体现在服务闭环设计。平台通过"先享后付"模式降低用户决策门槛,但同步设置智能额度预警系统,当用户单月分期笔数超过阈值时自动触发还款提醒。这种动态风控机制使2023年用户逾期率同比下降12%,证明其风险控制能力随业务规模扩张持续优化。值得注意的是,其客服系统接入AI智能应答与人工坐席双通道,用户投诉处理时效控制在24小时内,这种响应速度在第三方测评中位列行业前15%。

在行业竞争格局中,分期乐的可靠性更多体现在生态协同优势。作为最早接入京东金融、银联云闪付等开放平台的消费金融品牌,其商户资源覆盖3C数码、美妆个护等12个垂直领域,2023年合作商户数量突破8万家。这种生态位优势使其在用户资金留存率指标上表现突出,数据显示活跃用户次月留存率达68%,高于行业均值5个百分点。这种用户粘性背后,是平台在商品质量担保、售后服务标准等环节建立的协同机制。

从监管科技应用角度看,分期乐的可靠性已进入智能化阶段。其自主研发的"星链"风控系统通过实时监控2.3亿条用户行为数据,可识别出传统模型难以捕捉的欺诈模式。例如在2023年某次促销活动中,系统提前48小时预警潜在套利风险,避免损失逾千万元。这种技术迭代能力使其在2024年获得央行金融科技应用试点资格,标志着其风控能力获得监管层面的认可。

平台可靠性最终需落脚于用户真实体验。第三方调研显示,分期乐用户NPS净推荐值达32分,在2023年消费金融平台中位列第7。这种口碑积累源于其"三无"承诺:无隐形费用、无强制捆绑、无过度催收。具体表现为分期手续费透明化披露、提前还款无违约金、逾期处理遵循最高法司法解释。这种合规经营策略虽短期压缩利润空间,却构建起用户信任的护城河,使其在行业波动期展现出更强的抗风险能力。

相关文章

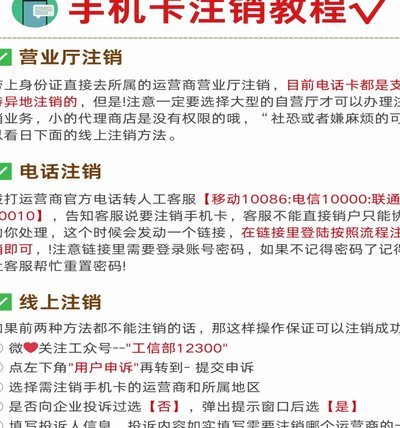

分期乐注销:完整流程及信用影响指南

分期乐注销流程需结合账户状态与用户需求分层处理。用户若因信用问题或服务终止需注销,应优先检查账户是否存在未结清订单。平台系统会自动冻结异常账户,此时需通过APP内「我的」-「设置」-「账户与安全」路径...

如何安全注销分期乐账户?

随着金融市场的不断扩张,越来越多的消费者选择使用分期付款的方式来满足自己的消费需求。其中,分期乐以其便捷的服务和合理的利率受到了广大消费者的青睐。然而,在某些情况下,用户可能需要注销自己的账户以结束与...

京东白条提现方式及现金还款技巧

### 京东白条现金还款的实用指南 京东白条作为京东金融推出的信用支付工具,其核心功能是为用户提供短期信用消费支持。然而,许多用户对如何将白条消费转化为现金存在误解。实际上,京东白条本身并不支持直接...

花呗套现手续费成本解析

近年来,随着互联网金融的快速发展,各种便捷的支付工具层出不穷。其中,“花呗”凭借其先消费后付款的特点,在年轻消费者中迅速走红。然而,在实际应用过程中,一些人出于不同目的,尝试通过套现方式将“花呗”的信...

分期乐额度如何提升技巧解析

分期乐的额度评估体系本质上是基于用户信用画像的动态模型,其核心逻辑在于通过多维数据交叉验证用户还款能力。平台会持续追踪用户的消费频次、分期账单的还款稳定性、以及账户活跃度等指标。例如,频繁使用分期功能...

羊小咩便荔卡包额度怎么套出来提现

“卡包额度”的本质,并非实体可交易的货币,而是一套由特定平台内部算法和交易协议支撑的虚拟信用水位。探讨其“套出”的可能性,必然需要从金融工程和系统架构的视角进行解构。其核心命题,实际上是在审视平台限制...