分期乐额度被锁住了怎么办?

任何试图从“分期乐额度”层面进行套现或快速回笼资金的行为,其失效的根本原因绝非简单的技术故障,而是产品结构、金融风控算法以及用户行为模型三者形成的复杂限制。首先需要彻底理解,所谓的“额度”,本质上是一种信用预授权,而非可立即兑付的现金池。当系统拒绝放款时,最核心的问题往往在于您当前的还贷压力与历史消费模式未能形成足够的“负向证明”。风控系统对您的评估模型高度敏感,它不仅关注您当前的账期余额,更深入分析了在未来三个月内的潜在违约概率区间。如果该系统判断出您的资金流出过于集中或偿债周期缺乏冗余缓冲,出于自我保护机制,强制执行的就会是额度的“收缩”或“锁死”。破解这一困局,必须从优化自身的金融行为轨迹入手,将重点放在重构风险视角下的现金流模型。

更深入的解决思路在于对分期资金流动的周期性和可变性进行精细化管理。当直接尝试“套现”受阻时,说明当前资产负债匹配度处于临界点,任何外力干预都可能被算法识别为风险信号。有效的策略是主动创造信贷的缓冲空间:考虑将部分高周转频率、短期账期的贷款结构进行展期优化或分批次性还款,目的是人为地降低系统感知到的即时偿债压力,从而“喘匀”系统的风控警惕性。同时,不要忽略与分期产品关联的其他金融服务——例如保费险缴、高频交易保证金挂单等。通过让这些非核心信贷场景持续产生稳定的资金流出和及时回笼的记录,能够为您的信用画像提供多维度、更可靠的“优质负债证明”,这是激活后续额度释放的最间接但最有效的方法。

从宏观角度审视,这不仅仅是一个额度问题,更是对个体综合财务生命周期管理能力的考核。如果单一通过激进的操作无法突破限制,就必须将目光转向拓宽资金周转的“非信贷”渠道。这意味着需要利用优质资产进行更专业的抵押或质押循环,构建一套稳定的、基于实体经济现金流的补充金库。例如,评估是否可以将部分长期积累但流动性偏低的资产(如理财产品份额、股权质押等)转化为临时的备用资金池。在此基础上,再利用这些稳定且经过实物背书的“备用信用点”,进行小额、多次、有明确消费目标的循环周转。这种由稳健抵押支撑、以优化信贷结构为辅的组合战术,远比单凭硬性“套取”更具可持续性和可控性,是真正的专业化财务规划思路。

最后需要强调的是心态与沟通策略在解决这类复杂金融问题中的关键作用。当遇到额度受限的僵局时,切忌过度频繁地进行尝试性消费或查询记录,反而会触发系统的二次警报和更严格的风控模型迭代。专业的应对方式是构建一个信息反馈回路:系统锁定您,则需要主动与发起方(银行或金融机构)建立深度对话。这不是一次简单的客服咨询,而是一次提交您的“财务叙事报告”。在交谈中展示您清晰的资产配置图谱、预期的收入增量来源以及完善的风险对冲计划。让专业的信贷人员看到一套逻辑严密的、涵盖未来半年

相关文章

分期乐网贷平台解析

分期乐,这个名字本身就自带一种“轻松”的意味,但作为平台的网贷产品,其价值和风险却需要更细致的解读。它并非传统贷款的简单复制品,而是通过将消费信贷转化为“分期”的形式,主打“无抵押、低门槛”的特点,深...

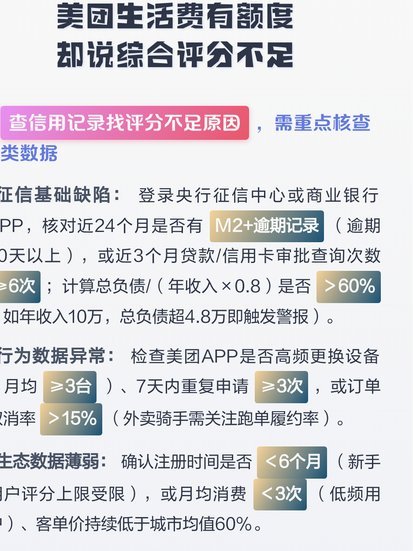

美团生活费能套现吗?

近年来,随着互联网金融产品的兴起,消费者对于资金管理的需求也日益增加,这其中就包括了一些人对于如何优化资金利用的思考。美团生活费作为一款以支付为主的工具,因其便捷性和优惠性受到了广泛欢迎。那么,美团生...

白条提现:商家如何玩转?

“白条提现商家怎么弄”这个问题,实际上涉及到一个电商运营中更为复杂的资金流动和风险管理机制。简单理解,商家利用白条(又称信用支付、预付款等)提前获得资金,然后通过提现的方式,将这些资金返还给支付平台,...

得物变现策略:如何快速实现高效变现

在当今竞争激烈的商业环境中,得物变现速度越快,往往意味着更高的效率和更精准的资源配置。快速变现不仅是企业初创期的核心目标,更是长期发展中的关键能力。要实现这一目标,需要从商业模式、市场定位、资源整合等...

分期乐:用算法重构消费金融的年轻生态

分期乐以消费金融为支点,构建起连接年轻群体与即时消费的生态闭环。其核心价值在于通过算法模型将用户信用画像与商品供给精准匹配,形成"需求-授信-支付"的自动化链条。平台通过动态评估用户的消费能力与还款意...

便荔卡套现攻略

便荔卡作为新兴支付工具,其核心价值在于将消费行为与信用体系深度绑定。从技术架构看,该卡通过动态授信算法实现额度浮动,用户在特定消费场景下可触发额度提升机制。这种设计打破了传统信用卡固定额度的局限性,但...