微信分期资金套用与周转回款的深度解析

分期支付机制的本质是消费信贷能力的短期延伸,它为正常商业活动提供了强大的流动性支撑。当谈及利用微信的分付进行资金的预支和后续的周转回款,我们探讨的并非简单的消费流程,而是一套高风险、精密的资金周转循环系统。从专业角度审视,这种操作的基础是对支付平台信贷额度以及资金流转周期机制的深刻利用。其核心路径是:通过一次或多次大额分期交易建立资金进账的“虚拟锚点”,然后将这笔尚未完全结算或尚未被全面审计的资金,进行横向的、结构化的再利用。这种套用机制,天然地存在信贷黑洞——将初期的“消费贷”误认为可自由调度的“周转资金”,从而掩盖了资金在结算、利息计提、以及风险储备环节产生的巨大时间差和额度约束。

深入分析其周转回款逻辑,便会直面其数学陷阱。分期支付的每一笔预支,都并非凭空出现,而是绑定了一套固定的还款周期、服务费率以及潜在的罚息结构。当使用者将这笔信贷资金进行重复循环利用时,资金链的疲劳度会指数级增长。所谓的“回款”,其并非简单地填平欠款空缺,而是需要在极短的时间内,从多个不同周期、不同平台限制的交易源头,提取出足以覆盖本金、利息以及运营成本的资金。这种行为高度依赖于操作者对商业交易周期节点的精确掌握,一旦交易节点或回收渠道发生任何偏差,其整个资金闭环将迅速崩塌,从而引发无法承受的偿债压力。

这种资金循环周转活动必然留下深刻的数字足迹,这些足迹构成了一个复杂的信用画像。交易流水中充斥的重复性、非线性且持续性的大额支出,会使系统在风险监控层面高度警觉。从反欺诈和风控角度看,交易的模式化和频率的指数增长,会快速触发平台的风控预警机制,不仅可能导致即时交易的卡滞或冻结,更会严重透支其个人乃至经营主体在整个数字支付生态系统中的信用评级,形成难以逆转的信贷硬约束。理解这一点至关重要:微信支付等主流平台,其核心机制的防御体系远高于个人利用其进行套贷的能力范围。

因此,从风险规避和财务健康角度出发,所有的资金预支和周转操作,都必须建立在极度审慎的财务建模基础上。任何将分期付款理解为无限循环、可凭意志调度的行为,都是对信贷本质的误读。用户必须将焦点重新锚定在“资金流向的透明化”上,要求所有交易的账本,包括每笔预支的实际剩余额度、精确到日的还款日历,以及累计的实际服务费用,都必须以极高的清晰度呈现。真正的金融专业性,在于认识到任何加速的资金流动,其背后都隐藏着相应的成本结构和系统性的退出机制,而非可随意调用的无底深渊。

相关文章

分期乐账户注销全流程指南

### 分期乐账户注销流程详解:从准备到完成的全程指南 注销分期乐账户并非简单的操作,而是一个需要谨慎规划的过程。在注销前,用户应当充分了解账户注销的法律和实际影响。首先,注销账户意味着你将失去对...

分期乐如何注销详解

## 分期乐注销:多维考量与务实指南 分期乐作为一种新兴的消费金融产品,其注销机制并非一蹴而就,而是需要根据消费者的实际情况和分期协议的条款进行多重考量。简单粗暴地认为“直接取消”是不现实的,这种...

打造便捷生活的新方式

“便利套”这个名称,其背后蕴含着远超表面功能的意义,它不仅仅是一种产品,更代表了一种特定的生活方式和消费理念。从品牌名称的选择角度来看,它巧妙地融合了“便利”和“套”这两个关键元素。前者直接点明了产品...

拍拍贷借款还款指南:ATM操作详解

拍拍贷借款流程的底层逻辑依赖于资金流转的闭环设计,用户通过APP完成实名认证后,系统会生成唯一的借款协议编号。借款申请需同步提交身份证正反面、银行卡信息及借款用途说明,平台风控系统会在30分钟内完成信...

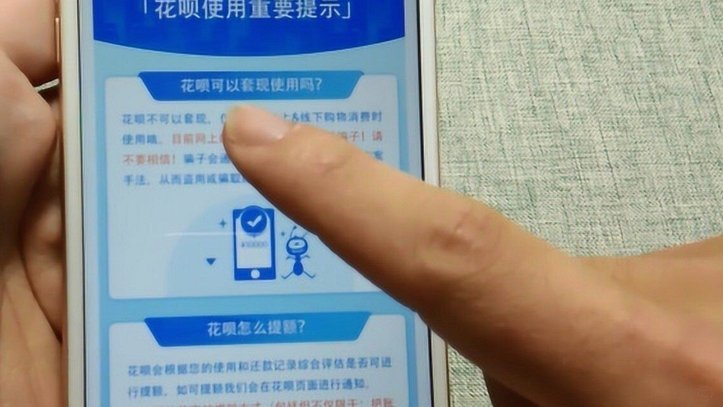

支付宝花呗扫码支付三步搞定

支付宝花呗的便捷支付,很大程度上依赖于其扫描二维码的功能,但对于习惯使用支付宝的消费者来说,花呗的扫码支付并非总是直观易懂。理解其背后的机制和操作细节,能够避免不必要的麻烦,真正实现无感支付的体验。核...

花呗套钱怎么套

花呗的“套钱”现象,并非单纯的算法欺骗或营销手段,而是一种精心设计的、基于用户行为和消费习惯的“价值引导”系统。理解这种套现机制的本质,才能有效规避风险,甚至利用其机制达成自身利益。 花呗的套钱逻辑核...